30대 자산 수준 분석 (2018 신한은행 보통사람 금융생활 보고서)

2019. 5. 25. 23:11

반응형

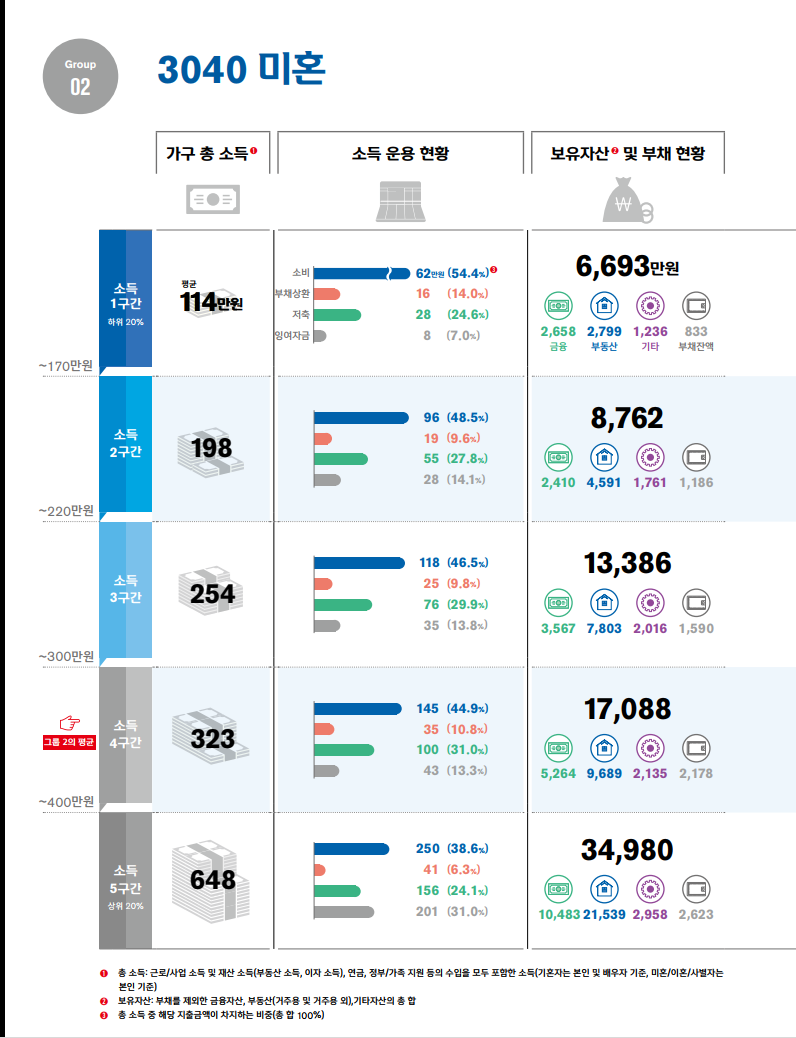

해당 자료는 부채를 제외한 나머지 자산만을 가지고 합계를 낸 것 입니다.

1구간(하위 20%)가 약 7천만원이고 5구간(상위)는 3억 5천만원으로 나오네요.

30~49세의 평균값이기 때문에 약 10년 이상의 근무를 했을 때의 재산으로 파악할 수 있고,

집 값에는 본인부담 뿐만아니라 부모님의 도움도 플러스 되는 경우가 많기 때문에

위의 금액에서 조금 마이너스를 해야 좀 더 정확한 자산수준이라고 생각이 됩니다.

30~40대의 중간값(소득 4구간)이 1억 7천 정도의 순자산으로 확인되는데,

여러분이 생각하시기에 이 금액이 많게 느껴지는지, 적게 느껴지는지요.

이 돈으로는 집 한채 구매하기에는 모자라고, 자동차, 결혼자금 같이 목돈 한 번

세게 나가고 나면 남는 돈이 하나도 없겠네요.

결국은 부모님의 노후자금에 손을 대거나, 결혼을 포기하거나 출산을 포기할 수 밖에 없는

비자발적인 선택에 내몰리게 됩니다.

반응형

'평생소득, 평생소비' 카테고리의 다른 글

| '보통사람 금융생활 보고서 2020' 소비편 리뷰 (4) | 2020.05.31 |

|---|---|

| '보통사람 금융생활 보고서 2020' 리뷰 - 신한은행 발행 (0) | 2020.05.12 |

| '보통사람 금융생활 보고서 2020' 리뷰 전 <소비>에 대한 생각 - 소비와 불안(1) (0) | 2020.05.11 |

| 공무원 소득으로 알아보는 평생소득 (1) | 2019.05.22 |

| (평생소득, 평생소비) 행복하기 위해 필요한 것들 - 소득 (0) | 2019.05.20 |